-

Il 5×1000 non è un onere aggiuntivo, ma un modo per scegliere a chi destinare quella parte di tasse che ogni anno lo Stato mette a disposizione degli enti del Terzo Settore.

-

È gratis per te e semplice da fare.

-

Dovrai semplicemente scegliere a chi donare la quota Irpef ogni anno.

-

** Se non indichi a chi devolverlo, viene comunque trattenuto dalla pubblica amministrazione, quindi per favore donalo per una buona causa!

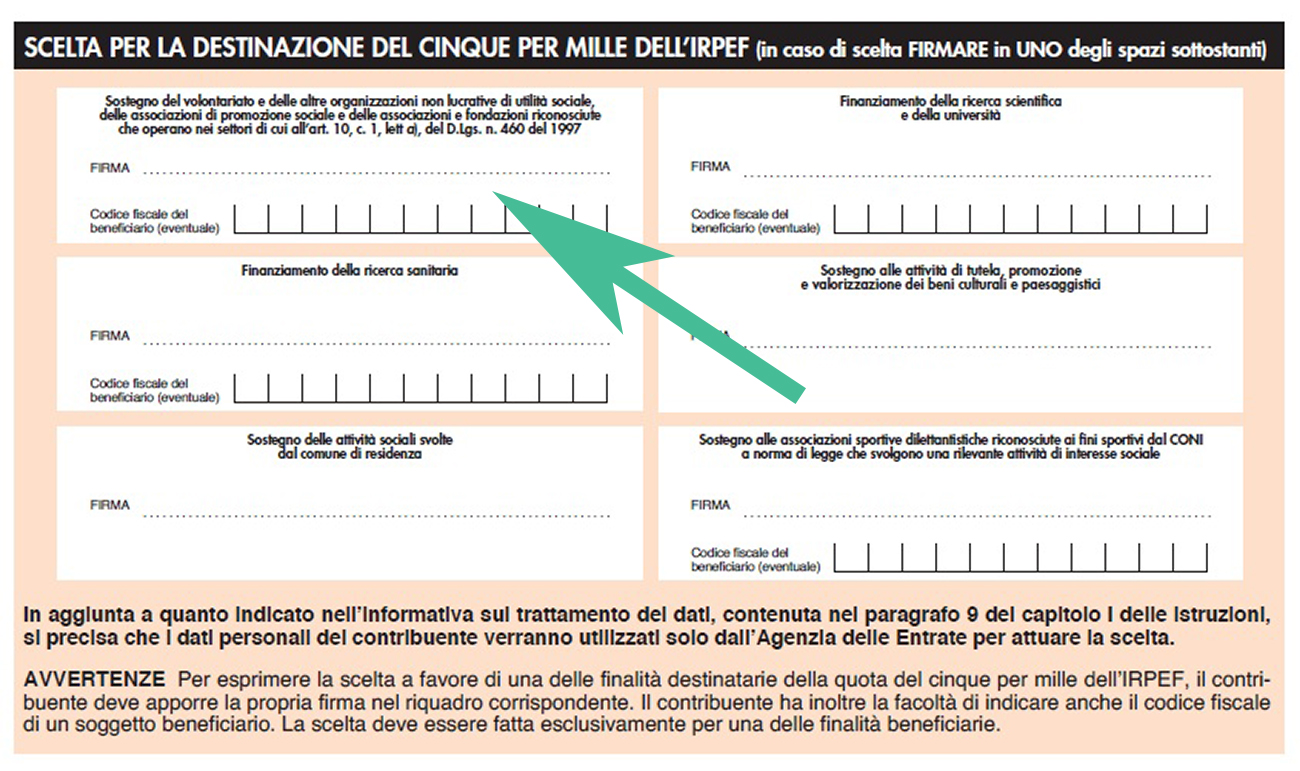

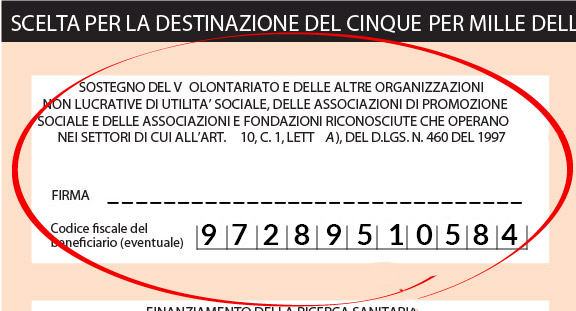

Come donare il tuo 5x1000

Passo 1:

Cerca nella sezione "Destinazione 5 per mille" il riquadro "sostegno del volontariato e delle altre organizzazioni non lucrative di utilità sociale"

Passo 2:

Inserisci il codici fiscale di Energia: 97289510584

Passo 3:

Metti la tua firma

Domande? Contattaci e ti aiuteremo.

O chiedi al tuo commercialista - lui saprà come aiutarti!

Altri Modi per Aiutare

Donazioni in Denaro

Puoi sostenere i nostri progetti facendo una donazione a Energia per i diritti umani Onlus. Anche un piccolo gesto può aiutarci a realizzare grandi cose!

Potete fare donazioni tramite versamenti in C/C bancario, C/C postale o Via Internet:

- Banca Etica IBAN: IT35S0501803200000011082344

- Bancoposta C/C N. 46878757

- Intestati a Energia per I Diritti Umani Onlus – Via dei Latini, 12/14 – 00185 – Roma

- Causale: Donazione generica o il nome del progetto “StopMalaria”

LE DONAZIONI IN DENARO O IN BENI MATERIALI A ENERGIA PER I DIRITTI UMANI ONLUS GODONO DI AGEVOLAZIONI FISCALI

(art. 13 D.L. n. 460/97).

I privati (persone fisiche soggette all’IRPEF) possono dedurre la donazione fino al 2% del reddito complessivo dichiarato e non oltre i 70.000,00 euro annui (art. 13, del D.P.R. 460/97). In alternativa c’è la possibilità di detrarre dall’imposta lorda il 19% delle somme donate fino ad un massimo di 2065,83€ (art. 22 co.1 lett.a Legge n. 383/2000).

Le imprese (enti soggetti all’IRES) possono dedurre la donazione in denaro fino al 2% del reddito complessivo dichiarato (art. 100 Legge n. 633/72 e successive modifiche) oppure dedurre fino al 19% del reddito d’impresa dichiarato.

Inoltre le imprese, ai sensi dell’art. 13 D.L. n. 460/97, possono cedere gratuitamente beni in natura, alla cui produzione o scambio è diretta l’attività dell’impresa, il cui costo specifico complessivo non sia superiore a 1.032,91 euro. Tale costo specifico, vale a dire il costo sostenuto dall’impresa per la realizzazione o l’acquisto dei beni, concorre, con eventuali erogazioni liberali in denaro, alla formazione del limite di deducibilità indicato sopra.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}